一份遺產為什麼要「先還原、再切割」?──走進遺產計算的引擎室

拆解台灣繼承法的計算引擎:剩餘財產分配抽離、歸扣還原生前贈與、特留分扣減、公同共有分割與繼承權喪失,看遺產分配如何一層層校正失衡。

一份遺產為什麼要「先還原、再切割」?──走進遺產計算的引擎室

入門篇談過:阿嬤過世,配偶與子女依「應繼分(statutory share)」分產,遺囑不得侵害「特留分(reserved portion)」。但若你以為「把遺產總額乘上每人比例」就能算完,實務會立刻給你難堪。

設想這個場景:父親生前已經把一棟市值八百萬元的房子「贈與」給長子當結婚禮物,過世時銀行只剩存款四百萬元。三名子女平分嗎?若直接把四百萬除以三,每人約一百三十三萬——但長子早已多拿了一棟房子,這樣公平嗎?再進一步:母親(父親的配偶)對這四百萬,是先以「夫妻」身分拿走一半,還是先以「繼承人」身分參與分配?順序不同,每個人實拿的金額可能差距數百萬。

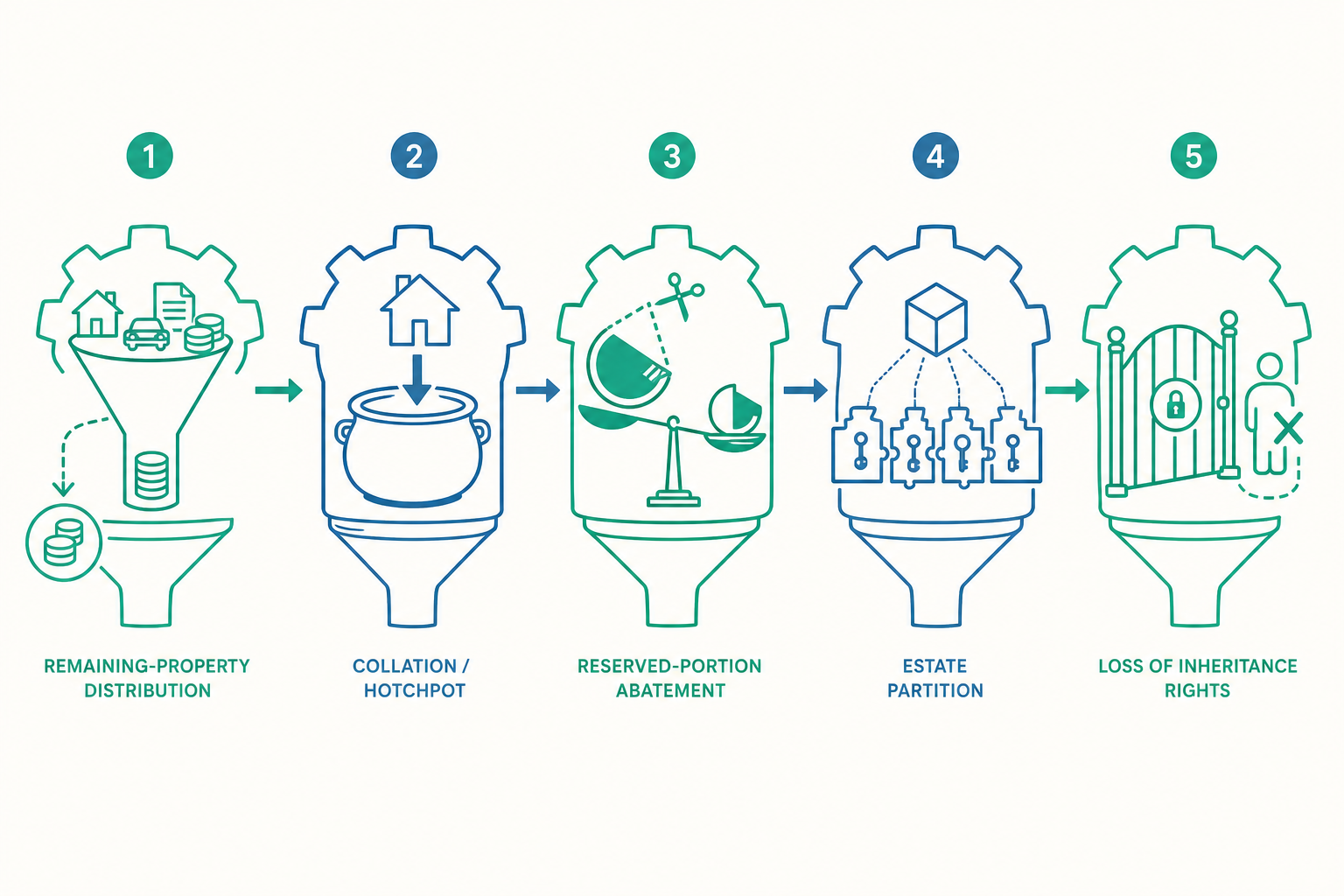

這就是進階繼承法的核心:遺產分配從來不是單純的除法。它是一台精密的計算引擎,要先把「被提前搬走的財產」還原、把「配偶本就該拿的部分」抽離、再處理「遺囑造成的失衡」,最後才談怎麼把剩下的東西實際切開。本文聚焦這台引擎室的運作(本文為概念說明,非針對個案的法律意見)。

第一道工序:剩餘財產分配先抽離,繼承才開始

入門篇提過配偶在死亡時享有「雙重請求權」,這裡把計算順序講透。當配偶一方死亡而適用「法定財產制」時,必須先做兩件性質完全不同的事:

第一件是剩餘財產差額分配(distribution of remaining property)。依《民法》第1030條之1,把夫、妻各自「婚後取得而現存」的財產,扣除「婚後債務」後,算出各自的剩餘額;剩餘額較多的一方,要把差額的一半交給較少的一方。注意:這筆錢的性質是「配偶本於財產制應得的權利」,不是遺產,也不是繼承。它要在計算遺產之前,先從被繼承人名下抽離出來。

第二件才是繼承。把上一步處理完,被繼承人名下真正剩下的,才是「遺產」,再依應繼分由全體繼承人(含生存配偶)分配。

看一個例子

李先生過世,名下婚後現存財產一千二百萬元、婚後債務零;配偶陳女士婚後現存財產兩百萬元、婚後債務零。兩人育有一子一女,雙方父母均已過世,李先生未立遺囑。

第一步,剩餘財產分配。 李先生剩餘額一千二百萬,陳女士剩餘額兩百萬,差額一千萬。差額的一半是五百萬,由剩餘較多的李先生(這裡是其遺產)撥給陳女士。於是陳女士先以「配偶財產制」身分取得五百萬。

第二步,定遺產。 李先生名下一千二百萬,扣掉剛撥出的五百萬,遺產為七百萬元。

第三步,算繼承。 繼承人為陳女士+一子一女共三人,與第一順位共同繼承時按人數均分,每人七百萬÷3≈二三三萬。陳女士這一步再拿約二三三萬。

合計:陳女士實得約五百萬+二三三萬=七三三萬;子、女各約二三三萬。

如果忽略第一步,直接把一千二百萬除以三,陳女士只會拿到四百萬,整整少了三百多萬。順序錯誤的代價,就藏在這裡。實務上的爭點往往是:哪些財產算「婚後取得」、繼承或受贈取得的財產為何被排除在分配之外(第1030條之1明文排除「因繼承或其他無償取得」與「慰撫金」),以及法院得否依第1030條之1第2項「調整或免除」顯失公平的分配額。

第二道工序:歸扣──把生前的「預支」算回來

回到開頭那棟送給長子的房子。如果不處理,提前拿到大筆贈與的繼承人就佔了便宜。《民法》第1173條的「歸扣(collation / hotchpot)」就是為此設計:繼承人中如有人在繼承開始前,因「結婚、分居或營業」而從被繼承人受有財產之贈與,除非被繼承人於贈與時有反對的意思表示,否則應將該贈與「加入」遺產總額(這叫「歸扣」),再從該繼承人的應繼分中「扣除」。

請特別記住歸扣的三道門檻,這是常見誤解所在:

- 只限三種原因:結婚、分居、營業。一般的生日紅包、逢年過節的給付,原則上不歸扣。

- 只發生在「共同繼承人」之間:受贈人必須是繼承人。送給孫子(若其父尚在,孫子非繼承人)的,不在此列。

- 被繼承人可以「免除歸扣」:贈與時若明示「這份不必算回遺產」,即排除歸扣。

動手試試

延續開頭:父親生前因長子結婚贈與房屋八百萬元(贈與時未表示免除歸扣),過世時遺有存款四百萬元,三名子女,配偶已歿,未立遺囑。

第一步,歸扣加入。 把八百萬「加進」遺產:四百萬+八百萬=一千二百萬,這是計算用的「歸扣後遺產總額」。

第二步,算每人應繼分。 三名子女均分,每人一千二百萬÷3=四百萬。

第三步,從長子的份額扣除已受贈。 長子應繼分四百萬,但他已先拿八百萬,超過了四百萬。依通說,長子不必把多拿的四百萬「吐出來」(除非侵害他人特留分另有扣減問題),但他不能再從那四百萬存款中分得任何一毛。

第四步,分配現存的四百萬存款。 既然長子的份已被生前贈與「用滿」,剩下的四百萬存款由次子、三子兩人分,每人兩百萬。

對照「直接四百萬除以三、每人一三三萬」的錯誤算法,歸扣讓真正公平的結果浮現:考慮到長子早已多拿,存款應由另兩名子女各得兩百萬。歸扣的精神,是把「被繼承人生前的預先分配」納入整體公平的視野——它假定父母對子女的重大贈與,是遺產的「預支」而非額外的偏愛,除非父母明白表示相反。

第三道工序:特留分扣減的真正算法

入門篇說過「遺囑不得侵害特留分,受害人可請求扣減」,但「扣減(abatement)」到底怎麼算、向誰要、有沒有順序?這是進階的關鍵。

首先要釐清特留分的計算基礎。依學理與實務,特留分是以「特留分計算用的遺產」為基礎,這個基礎在很多情形下要把應歸扣的生前贈與也加進去(與歸扣連動),再依《民法》第1224條,扣除繼承債務後計算。每位繼承人的特留分=其應繼分×法定比例(直系卑親屬、父母、配偶為1/2;兄弟姊妹、祖父母為1/3)。

其次是扣減權的性質。多數見解認為特留分扣減權是「形成權」:受侵害的繼承人一旦行使,遺贈或贈與在侵害特留分的範圍內「失其效力」,回復為遺產供其取得。這意味著它不是單純的金錢債權請求,而是直接改變物權歸屬的權利,行使上有除斥期間的考量。

第三是扣減的順序與對象。《民法》第1225條規定,特留分受侵害時,得按「比例」由遺贈財產扣減。也就是說,當被繼承人立遺囑為多筆遺贈、總額侵害特留分時,原則上各受遺贈人「按其所受遺贈價值比例」分擔被扣減的數額,而非任挑一人開刀。生前贈與與遺贈何者先扣、實務上向以「先遺贈、後生前贈與」處理(盡量先動死後才生效的遺贈,保護更早確定的生前贈與),這在多重贈與並存時尤其複雜。

看一個例子

母親遺產(含應歸扣贈與、扣除債務後)計算基礎為一千二百萬元,繼承人為三名子女。母親立遺囑,把全部財產遺贈給長女一人。

第一步,算應繼分。 三人均分,每人四百萬。

第二步,算特留分。 直系卑親屬特留分為應繼分的1/2,每人兩百萬。

第三步,看侵害。 次女、三女各被侵害兩百萬,合計四百萬。兩人得對長女(受遺贈人)行使扣減權,各請求回復兩百萬。

結果:長女實得一千二百萬-四百萬=八百萬,次女、三女各得兩百萬。長女作為受遺贈人,其本身的特留分兩百萬不受影響,但「超過部分」要讓出以填補手足的特留分。這就是特留分作為「遺囑自由的底線」如何在計算上被實現。

第四道工序:把遺產實際切開──公同共有與遺產分割

算出每人「應得多少」只是帳面數字,遺產裡是一棟房、一塊地、幾個帳戶,怎麼真正分到各人手上?這牽涉繼承法最容易被忽略卻最常興訟的部分。

繼承開始後、分割完成前,全體繼承人對遺產是「公同共有(joint ownership / ownership in common without shares)」(《民法》第1151條)。公同共有的特性是:每位繼承人對遺產「全部」都有潛在權利,但沒有可特定的應有部分,因此處分遺產中的個別標的(例如賣掉那棟房子)原則上須「全體同意」。這和「分別共有(各有持分、可單獨處分自己持分)」截然不同,是很多人辦繼承時卡關的根源——一名繼承人不配合,房子就動不了。

要脫離這種僵局,就要進行「遺產分割(partition of estate)」。途徑有三:

- 協議分割:全體繼承人合意,最自由,可以不按應繼分、可以指定誰拿房誰拿錢(但要小心稅與特留分)。

- 遺囑指定分割:被繼承人以遺囑定分割方法,或委託他人定之(《民法》第1165條),在不侵害特留分的範圍內優先適用。

- 裁判分割:協議不成時,任一繼承人得訴請法院分割(《民法》第1164條)。法院分割方法包括「原物分割」、「變價分割(拍賣後分錢)」、「以金錢補償的原物分割」等。

實務上還有兩個高頻爭點。其一是第1164條的分割自由原則:除非遺產有不能分割的情形或繼承人另有約定的不分割期限,否則任何繼承人「隨時」都可請求分割,這保障了不願被綁在共有關係裡的繼承人。其二是繼承登記與分割登記的順序:通常要先辦「公同共有的繼承登記」,再辦「分割繼承登記」,房地才能依協議或判決確定各自單獨所有。

第五道工序(防火牆):誰會被踢出局──繼承權的喪失

前面假設繼承人都「合格」。但法律設有把人逐出繼承的機制,這在家庭衝突案件中份量極重。《民法》第1145條規定「繼承權喪失(disqualification from inheritance)」的事由,可粗分為兩組:

當然喪失(絕對、不可回復):故意致被繼承人或應繼承人於死、或雖未致死但因而受刑之宣告者。這類嚴重侵害生命的行為,一經發生即喪失繼承權,不問被繼承人是否原諒。

相對喪失(被繼承人可宥恕而回復):以詐欺或脅迫使被繼承人為關於繼承的遺囑、或妨害其遺囑、或偽造變造隱匿湮滅遺囑者;以及「對被繼承人有重大之虐待或侮辱情事,經被繼承人表示其不得繼承者」。最後這一款(第1145條第1項第5款)是實務上的明星條款:它要求兩個要件並存——客觀上有「重大虐待或侮辱」,且被繼承人主觀上「表示其不得繼承」。表示的方式可以是書面、口頭,甚至從被繼承人生前的言行整體推認。近年法院對「重大虐待」的認定(例如長期不聞不問、惡意遺棄年邁父母是否構成)累積了不少值得研讀的裁判。

繼承權一旦喪失,效果如同該繼承人「先死」,其應繼分原則上由同順位其他人取得,或由其直系血親卑親屬「代位繼承」(喪失者的子女不因父母的惡行而連坐,這點與拋棄繼承的效果不同,是重要對照)。

重點回顧

- 計算有先後:適用法定財產制時,配偶一方死亡須「先做剩餘財產差額分配(抽離非遺產的部分),再計算繼承」,順序顛倒會嚴重失真。

- 歸扣還原預支:繼承人因「結婚、分居、營業」受贈,除被繼承人免除外,須把贈與加入遺產總額計算、再從其應繼分扣除,避免生前贈與造成不公。

- 特留分扣減是形成權、按比例:受侵害人行使扣減後,遺贈在侵害範圍內失效;多筆遺贈原則上按價值比例分擔扣減,實務多採「先遺贈、後生前贈與」。

- 分割前是公同共有:繼承人對遺產無特定持分、處分須全體同意;脫困靠協議分割、遺囑指定分割或裁判分割,且分割自由為原則。

- 繼承權可能喪失:分絕對喪失(殺害類)與相對喪失(妨害遺囑、重大虐待侮辱經表示不得繼承),效果類同先死,喪失者的卑親屬仍得代位。

深入探討(研究所視角)

對有志深究的讀者,這台「遺產計算引擎」還連結著數個前沿議題。

其一,剩餘財產分配請求權的「一身專屬性」與其繼承、讓與的爭議。 第1030條之1的請求權,舊法曾明定不得繼承讓與,後經修正放寬,學說與實務對「該請求權能否由生存配偶的繼承人再繼承、能否讓與或扣押」仍有討論。這直接影響配偶於分配前死亡時的連鎖計算,是身分財產法與債法交錯的難題,可對照德國「淨益共同制(Zugewinngemeinschaft)」中增額調整的繼承法處理。

其二,歸扣與特留分扣減的計算交互作用。 當「應歸扣的生前贈與」同時可能侵害他人特留分時,究竟先做歸扣、還是先算特留分?兩者的計算基礎是否同一?學說對「特留分算定基礎是否一律納入第1173條的歸扣贈與、抑或另採更廣的『加算贈與』範圍」見解分歧。這是繼承法計算題中最硬的一塊,值得以個案逐步推演並比較德、日學說的「義務分(Pflichtteil)」與「遺留分」制度。

其三,扣減權作為形成權的除斥期間與物權效力。 若扣減使遺贈「在侵害範圍內失效」、回復為遺產,則受遺贈人若已將標的物移轉給第三人,扣減權人能否對善意第三人主張?這牽涉形成權的對世效力與交易安全的衝突,是身分法少見地碰觸物權變動與第三人保護的場域。

其四,公同共有遺產的處分與「部分繼承人」的程序困境。 當少數繼承人下落不明、或惡意不配合分割,其他人如何處分急需變現的遺產(例如即將遭法拍的房產)?這延伸到《家事事件法》的程序設計、選任遺產管理人、以及「全體同意」原則在現實中的鬆動需求。比較法上可觀察是否引入「多數決分割」或法院更積極的介入,回應高齡化社會下繼承關係日益複雜、繼承人離散的結構性挑戰。

從一棟提前送出的房子,到一台要「先還原、再抽離、再扣減、最後切割」的計算引擎,進階繼承法揭示的是:法律對「公平」的想像,不是把總額平均除開,而是一層層校正時間差、身分差與意願差所造成的失衡。讀懂這台引擎,你看見的不只是遺產怎麼分,而是一個社會如何在死亡這個臨界點上,重新權衡每個人對「家」付出的代價與應得的回報。